(화장품 관련주)아모레퍼시픽 주가 전망은?

(화장품 관련주)아모레퍼시픽 주가 전망은?

아모레G, 내년 영업이익 41% 늘어 목표가 4만4000원(머니투데이2022.02) 아모레퍼시픽 설화수 브랜드력 높아지는 가운데 목표주가 15.5만원(서울경제2022.12.01) 아모레퍼시픽, 한한령 해제 혜택을 볼 것인가.증권가 4분기 반등 기대론 ‘솔솔'(매경이코노미/2022.11.24) ‘중제로 코로나 지속’ 뉴스에 앗! … 롤러코스터 탄 아모레퍼시픽 (매일경제/2022.11.07)

")

신종 코로나바이러스 감염증 방역에 집중하던 중국이 방역 완화 방침에 특징적으로 화장품 업종이 강세다. 중국 광둥성 소재 9개 도심 방역 봉쇄 완화 방침을 발표했기 때문이다.한국 화장품 산업 규모(약 48조)에서 43%의 비중인 중국의 위치를 감안하면 방역 완화 방침은 영업이익률을 개선할 수 있는 매우 중요한 기회다. 특히 2022년도는 중국 화장품 수출시장에서 최악의 불황이었던 점을 감안하면 내년에는 수출 회복을 조심스럽게 예상할 수 있다. 화장품 업종 기업으로 아모레퍼시픽, LG생활건강, 클리오가 강세다.이번 포스팅은 화장품 관련 기업인 아모레퍼시픽에 대해 알아보려고 한다. 1) 기업 현황은?

아모레 퍼시픽은 충분하지 않나.화장품 법 등에 근거하여 화장품 제조 및 판매 사업 등을 목적으로 2006년 6월 하루에 아모레 퍼시픽 증권(구(주)태평양)을 인적 분할하고 설립(설립 등기일:2006년 6월 7일) 됐다. 2006년 6월 29일 유가 증권 시장에 상장했다.현재 시가 총액은 7조 7210억, 코스피 45위에 위치하고 있다. 주요 사업은?화장품 제조 및 판매, 생활 용품 제조 및 판매, 건강 기능 식품의 판매를 하고 있다. 사업 부문은 크게 화장품 사업 부문과 DB(Daily Beauty)사업 부문으로 구분된다. [화장품 사업 부문]솔화스, 헤라, 아이 수술 한 유루, 라네즈, 마리 몽드 등 다양한 럭셔리 및 프리미엄 브랜드 포트폴리오를 갖고 있다. [DB(Daily Beauty)사업 부문]너, 미쟝센 해피 버스 등 다양한 생활 용품 브랜드로 사업을 벌이고 있다. 판매 경로는 크게 순수 국내 면세와 해외 법인 및 수출에 구분되며 2021년 기준 경로별 매출 비중은 순수 국내 40%, 면세 24%, 해외 법인 및 수출은 36%이다.주요 제품 및 매출 상황

(출처) 분기 공시 자료

2) 재무상황은?

포괄손익계산서 영업이익률이 순이익률이 2020년 소폭 감소한 뒤 반등한 것으로 확인된다.

(출처)네이버증권

재무상태표 2021년도 부채비율은 약 29%로 확인된다. 재무구조가 탄탄한 것 같아.

(출처)네이버증권

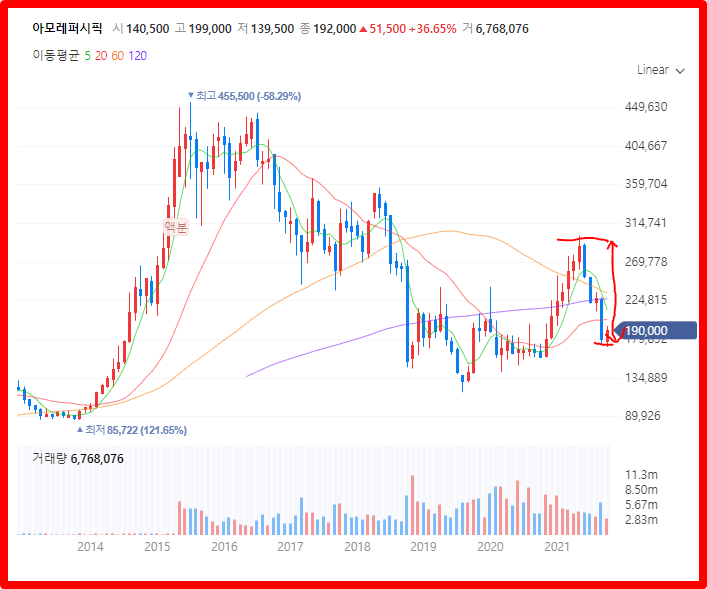

현금흐름표 2021년도 유동비율은 약 174%로 확인된다.(유동비율 200%가 이상적)(출처)네이버증권수익성지표 / 투자수익률(출처)네이버증권2021년도 영업이익률은 7.06%, ROE(자기자본이익률)는 4.20%로 확인된다. 3) 컨센서스는?주가 및 컨센서스(출처)네이버증권시장 컨센서스는 연간 추정 자료로 보면 2021년도보다 약 -13% 감소한 실적으로 예상된다.어닝 서프라이즈(출처)네이버증권아모레퍼시픽은 2022년 3분기 매출 1조218억원, 영업이익 330억원으로 공시했다. 전년 동기 대비 매출은 15.9%, 영업이익은 36.2% 감소했다.감소한 이유로 국내 사업 면세채널 부진 영향으로 18.6% 하락한 5871억원의 매출을 기록했고 면세 등 수익성이 높은 채널의 매출이 하락하면서 영업이익도 49.8% 감소했다는 것이다. 4) 업종 경쟁력은?분기별 펀더멘털을 비교해 보면 다음과 같다.동일 업종에 속한 기업과 비교해보면 아모레퍼시픽과 아모레G 자산총액과 매출액이 가장 높은 것으로 확인된다.(출처)네이버증권5) 배당실적은?2021년 현금배당금액은 980원이다. 최근 3년간 배당률은 0.5%다.(출처) 분기 공시 자료6. 지분 현황은?최대주주는 아모레퍼시픽그룹으로 보유 지분은 약 38%다.(출처)네이버증권7) 현재 주가는?2022년 12월 02일 주가는 132,500원이다.(종가 기준)(출처)네이버증권(출처)네이버증권아모레퍼시픽은…화장품 제조 및 판매, 생활용품 제조 및 판매, 건강기능식품 판매를 하고 있으며, 사업부문은 크게 화장품사업부문과 DB(Daily Beauty)사업부문으로 구분되어 있다. 증권가 분석에 따르면 3분기 실적은 부진했지만 중국을 제외한 해외사업부 매출이 크게 성장하면서 4분기부터 실적 개선 기대감도 나오고 있다. 북미 지역 매출은 전년 동기 대비 96.6% 늘었고 유럽(60.4%), 중국 이외 아시아 지역(20.6%)도 높은 성장세를 보였다.(출처) 분기 공시 자료(출처) 분기 공시 자료내년 중국 시장의 경우 한국 화장품 산업 규모(약 48조)에서 43% 비중인 중국의 위치를 고려하면 방역 완화 방침은 영업이익률을 개선할 수 있는 매우 중요한 기회다. 특히 2022년도는 중국 화장품 수출시장에서 최악의 불황이었던 점을 감안하면 내년에는 수출 회복을 조심스럽게 예상할 수 있다는 것이다.애널리스트들은 아모레퍼시픽의 목표주가는 15만원을 예상한다면서 2023년 설화수 매출 턴어라운드 목표와 설화수를 비롯한 그룹 전체 흐름이 긍정적이라고 언급하고 있다.(출처)신한투자증권또 2021년 국내 뷰티업계 최초로 RE100에 가입해 제조 시 사용하는 모든 전기를 2030년까지 재생에너지로 대체할 계획과 ESG위원회를 설립해 지속가능경영 리스크를 관리할 예정인 것으로 알려졌다.2023년에는 중국의 리오프닝 기대가 현실에 반영될지 궁금하다. 이번 포스팅은 화장품 관련 기업인 아모레퍼시픽에 대해 알아봤다. 기업 스터디에 참고가 되었으면 한다.* 위 내용은 개인적인 의견이다. * 투자 권유와 전혀 무관.(화장품 관련주)아모레퍼시픽 주가 전망은?(화장품 관련주)아모레퍼시픽 주가 전망은?<방문과 코멘트 감사합니다. >