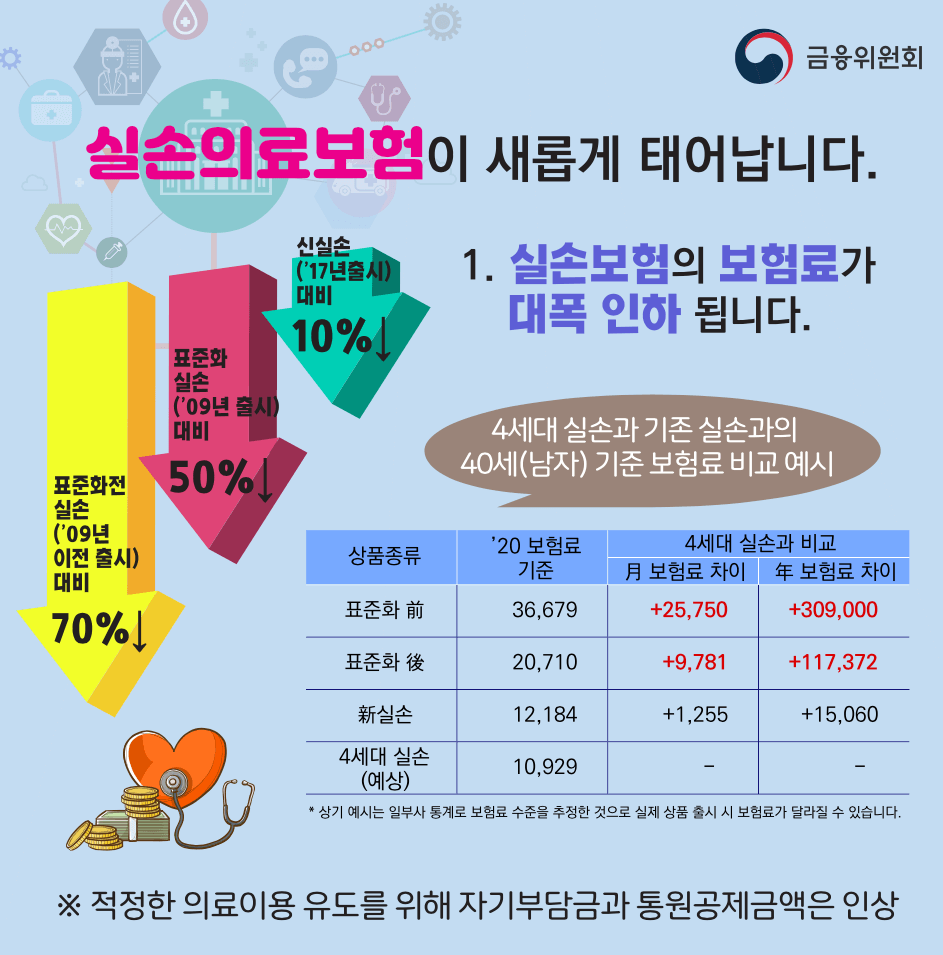

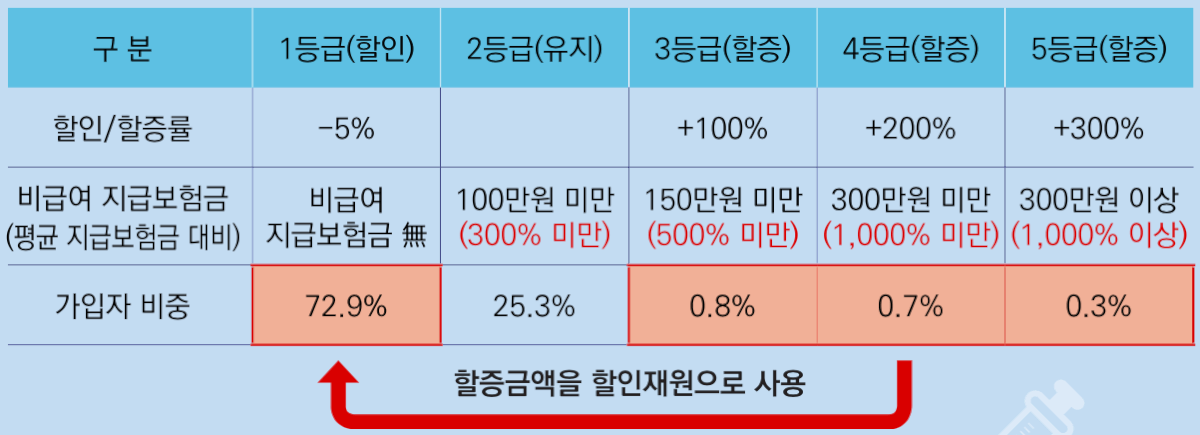

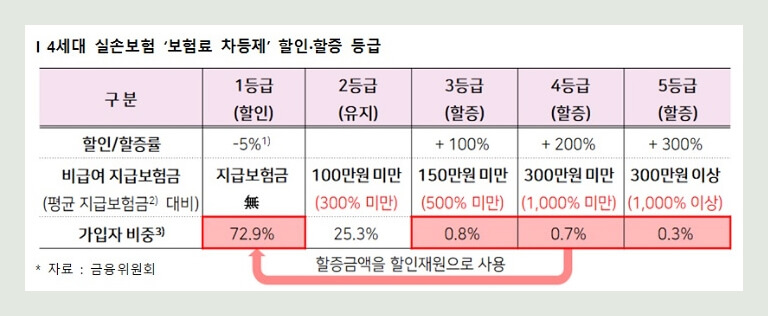

.png?type=w800)

2세대 시웨이 중장년 보험에서 4세대 시웨이 보험으로 변경시 주의사항>>실생활 보험료 미리 계산하기<<누구나 한 가지를 잘해야지, 완전히 분리되는 걸 좋아하는 편이다. 이런 모습이 때로는 장점이 되기도 하고 때로는 단점이 되기도 하지만 지인들 사이에서 이런 세심한 만남은 매번 제가 담당하는 비서입니다. 지인들은 문서를 주의 깊게 읽지 않습니다. 주변 사람들에게 신뢰받고 있다는 걸 알면 기분이 좋지만, 이 사람들이 내 성향을 이용하는 것 같기도 하다. 그는 더 이상 어떤 회사의 직원도 아닙니다. 실업급여 중장년 2세대에서 4세대로 변경 시 주의사항 투자를 받고 몸과 마음이 지쳤으나 결국 계획된 연수를 거쳐 독립하게 되면서 동시에 열심히 일하다가 프리랜서로 전향하여 업계가 평가는 하락하지 않았지만 일이 오고 많은 은행 잔고가 점차 증가했습니다. 상승하고 있습니다. 중년실업보험 2세대에서 4세대로 전환시 주의사항 예전에 집에서 받았던 실보험료가 회사에 갔다가 퇴사하고 없어져서 처음으로 적금상품을 구매해보았습니다. 그리고 실비. 실제 비용을 비교하는 전문 사이트에서 정보를 얻으려고 합니다. 2세대부터 4세대 중반까지의 노후실손보험도 종합적인 서비스를 제공합니다. 그리고 최근에는 직접 민간보험에 가입할 생각으로 민간보험비교사이트를 둘러보고 있습니다. 마찬가지로 종합적인 보험 서비스를 제공하기 때문에 보험 관리로 이동하는 것이 더 편리하다고 생각합니다. 우선 내가 구매한 실손보험을 조사하기 전에 포털사이트와 실손보험비교사이트에서 관련정보를 찾아보고 모아놓은 보험비교사이트에서 실손보험 요약자료가 너무 깔끔해서 잘 안올라갔던 기억이 난다. 관련 정보를 수집하고 실제 위험을 이해합니다. 실손보험을 정리하다보면 특이한게 사보험이라고 생각하는데 정부가 정책보험이라 기본적인 보장은 똑같습니다. 게다가 최근 출시된 제품은 4세대 제품인데, 출시된 제품이 세대별로 나눠져 있는 게 묘하게 느껴진다. 3. 우선 인상률 측면에서 실제 보험은 갱신형 상품만 판매하며, 갱신주기의 인상률에 따라 보험료가 인상됩니다. 시중에는 1~4세대 보험상품이 있고, 4세대 보험상품이 실제 판매되는 상품입니다. 이 세대는 보험 기간과 보장 범위에 따라 나뉩니다. 가족 내 기본 보장은 비슷하지만 각 가족의 보장 내용에 차이가 있어 현재 1~3세대 상품은 없고 4세대 실손보험만 현재 판매되고 있다. 4세대 보험은 이전 세대의 보험 상품과 비교하여 상품 구조 측면에서 변경되었으며, 이전 세대와 동일한 보장을 받으려면 특약을 체결해야 합니다. 이것이 차동 시스템이라는 전례 없는 시스템을 도입하게 된 배경입니다. 내가 서명하고 싶은 특약, 알고 싶은 것들을 정리하고 마침내 보험 컨설턴트와 상담했는데 그의 대답도 매우 신중했습니다. 그리고 거기에서 몇 번의 코칭 세션을 거친 후 서명 과정을 거쳤습니다. 또한 보험계약자가 받을 것이기 때문에 더욱 꼼꼼히 살펴보게 되는데 이 사설보험이 앞으로 노후생활을 책임지게 될까요?